Pourquoi nous n’utilisons pas de notation ESG externe

Notre process d’investissement repose sur une recherche ESG interne. Nous n’utilisons pas d’agences de notation ESG externes. Nous avons fait le choix, il y a maintenant 10 ans, de concentrer nos efforts et nos investissements sur notre recherche centrée sur la Satisfaction Client, pour des raisons qui nous semblent encore valides. Nous ne sommes pas les seuls à nous poser des questions : société civile, académiques, entreprises, régulateurs[1] sont de plus en plus attentifs à ces problématiques. Depuis 10 ans, nous tenons à notre indépendance et montrons qu’il est possible de faire autrement.

Source : Trusteam Finance, Livre Blanc ISR, 2018

ESG, ce que nous ne faisons pas

Nous n’utilisons pas les notations ESG des grandes agences internationales car nous y voyons trois principaux désavantages, soulevés par un nombre croissant d’études académiques. Certains chercheurs nomment même ces biais induits le « Côté obscur de la RSE »[2].

1. S’appuyer principalement sur de l’information déclarative

Les agences de notation extra-financières se basent essentiellement sur de l’information « déclarative », publiée par les sociétés. Parmi les problèmes liés à ces sources d’information :

– La disponibilité de la donnée, souvent parcellaire, non standardisée ou comparable, et écrite pour répondre plus à des intérêts de communication que d’information (risque de Greenwashing)

– La corrélation classique[3] entre note ESG et capitalisation boursière est : une entreprise aura une meilleure note si elle a les moyens de passer du temps à répondre aux questionnaires ESG. Notons d’ailleurs la fatigue récurrente des entreprises sur ce point, qui ont peu de transparence sur l’utilisation de leurs données et la façon dont les notations sont réalisées.

Au contraire, d’autres sources d’informations indépendantes permettent de compléter et de challenger les informations fournies par les sociétés. Le travail et l’expertise des ONG sur ces problématiques ESG est bien souvent remarquable, il serait dommage de ne pas les utiliser.

Prenons par exemple les données sur l’exposition des entreprises au charbon. Reclaim Finance[4] (mais aussi l’AMF et l’ACPR[5]…) montre comment la méthodologie de Trucost laisse passer certains acteurs majeurs, comme Sumitomo ou Sasol, au contraire de la Global Coal Exit List d’Urgewald[6].

Bien sûr, chez Trusteam, nous préférons les données provenant directement des clients, afin de mieux comprendre leur perception à la fois sur leur satisfaction mais également sur la responsabilité des entreprises et leur impact sur la valeur commune[7].

Parce que les données ESG publiées par les entreprises nous semblaient biaisées et insuffisantes, nous avons été amenés depuis 10 ans à construire nos propres données et notre référentiel à partir de la seule partie prenante qui rapporte de l’argent à une entreprises : son client.

2. Manque de cohérence et avis divergents

« LA » note ESG n’existe pas plus que « LES critères ESG ». Certes, en comparaison de ce qui est effectué par les agences de notation financières classiques, le travail est herculéen et l’amélioration de la qualité du travail réalisé ces dernières années est réel. Mais les critiques quant à la maturité des notations restent sévères[8].

Historiquement, les académiques ont longtemps rechigné à intégrer les notations ESG dans leurs analyses, en particulier par ce qu’ils mettaient en doute la validité de l’analyse des rapports annuels RSE[9]. Ils rappellent également un fait bien connu des praticiens : la notation « ESG » d’une société peut changer radicalement d’une agence à l’autre[10].

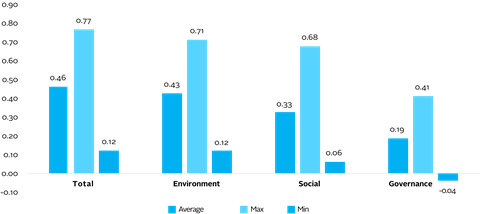

Et c’est sur ce point que se concentrent l’essentiel des critiques. Rappelons en préambule qu’il n’existe pas de façon standard de mesurer les performances ESG des entreprises[11]. Depuis 12 mois, les publications se multiplient sur le manque de constance et de cohérence des notes données par les agences[12]: nous avons recensé plus de 7 études partageant les mêmes conclusions. Le constat est assez largement partagé : la corrélation entre les notes des différentes agences est faible[13].

« Contrairement aux agences de crédit, les ratings ESG ont principalement été créés en se basant sur des informations non standardisées. La construction de ces évaluations sont non régulées et les méthodologies peuvent être opaques et propriétaires, menant à des divergences substantielles. Les données d’Asset 4, Sustainalystics, Inrate, Bloomberg, MSCI diffèrent et les agents de marchés ne peuvent pas observer si une société a de bonnes ou mauvaises politiques ESG. Les méthodologies pour construire les ratings ne sont ni bien établies ni standardisées »

Source : ESG Rating Disagreement and Stock Returns, Gibson et al. 2019

Corrélation moyenne, minimum et maximum entre les notations des différentes agences

Source : ESG Rating Disagreement and Stock Returns, Gibson et al. 2019

En analysant les ratings des six principales agences de notation, (KLD (MSCI Stats), Sustainalytics, Vigeo Eiris (Moody’s), RobecoSAM (SP Global), Asset4 (Refinitiv), and MSCI IVA), les professeurs du MIT arrivent à la même conclusion[14] qu’ils attribuent principalement à deux sources : une différence de scope et une différence de catégories.

« Nous analysons les critères de notation ESG utilisés par des agences de premier plan et montrons qu’il y a un manque de points communs dans la définition des caractéristiques ESG (i), (ii) des attributs et (iii) des normes dans la définition des composantes E, S et G. Nous prouvons que l’hétérogénéité des critères de notation peut conduire les agences à avoir des opinions opposées sur les mêmes entreprises évaluées et que l’accord entre ces fournisseurs est substantiellement faible. »

Source : (Dis)Agreement and Performance (June 15, 2020)[15]

Chaque fournisseur ayant sa propre méthodologie, la notation est spécifique aux « préférences » et au biais que porte le fournisseur de donnée. En conséquence, une société peut avoir un bon score chez un provider et un mauvais chez un autre. Comprendre quelle métrique l’investisseur veut mettre en valeur pour son analyse est donc essentiel afin de prendre une décision de gestion éclairée[16].

Quant à assumer un biais, Trusteam a préféré construire sa grille d’analyse extra-financière en partant du point de vue du « Client ». Nous connaissons et maitrisons mieux les limites méthodologiques de notre analyse et nous nous efforçons de regarder la performance ESG des sociétés au plus près de la réalité, à travers les yeux du client.

- Se contenter d’une faible matérialité

Cette divergence dans les définitions et les avis explique sans doute la difficulté qu’ont eu historiquement les chercheurs à prouver un lien direct[17] entre performances financières et extra-financière d’une société.

« Ces définitions alternatives de l’ESG affectent également les investissements durables conduisant à l’identification de différents univers d’investissement et par conséquent à la création de différents indices de référence. Cela implique que dans le secteur de la gestion d’actifs, il est extrêmement difficile de mesurer la capacité d’un gestionnaire de fonds si les performances financières sont fortement conditionnées par le benchmark ESG choisi. Enfin, nous constatons que le désaccord sur les scores fournis par les agences de notation disperse l’effet des préférences des investisseurs ESG sur les prix des actifs, au point que même lorsqu’il y a accord, il n’a pas d’impact sur les performances financières »

Source : (Dis)Agreement and Performance (June 15, 2020)[18]

Au contraire, de nombreuses études académiques ont montré le lien entre satisfaction client et performances financière, ainsi que la façon dont la Satisfaction Client pouvait être un médiateur entre performances extra-financières[19] et financières[20].

Pour découvrir ce que nous faisons, en plus des documents disponibles sur ce site, nous vous invitons à découvrir notre Livre Blanc ISR, en particulier pages 64 et suivantes, disponible sur simple demande à contact@trusteam.fr ou à contacter Claire Berthier, Responsable ISR, cberthier@trusteam.fr .

Disclaimer

Le process ROC (Return on Customer), basé sur le critère de la Satisfaction Client, est présenté de façon détaillée sur une page dédiée du site internet de Trusteam Finance et dans le code de transparence des fonds.

Les limites méthodologiques du process ROC sont liées à la qualité et au degré de complétude des données obtenues sur les clients et sur les sociétés, variables selon les sociétés, les secteurs d’activité et les zones géographiques.

Le lien entre le critère de la Satisfaction Client et la performance financière des entreprises repose sur des études académiques qui sont présentées de façon détaillée dans le Livre Blanc de Trusteam Finance, qui est disponible gratuitement sur demande.

Les politiques ESG (dont la politique d’engagement actionnarial), les reportings extra-financiers des fonds Trusteam et autres reporting ESG (Article 173, Codes de Transparence, Rapports sur la mesure d’impact ISR, compte rendu sur la politique de vote et d’engagement) sont disponibles sur le site internet de Trusteam Finance.

[1] Etude demandée par la Commission Européenne, www.sri-research.com/ec-study-known-knowns, https://www.sustainability.com/thinking/searching-for-consistency-why-esg-ratings-vary/

[2] Xueming, Luo et Bhattachary, CB (2006), “Corporate Social Responsibility, Customer Satisfaction, and Market Value”, Journal of Marketing, 70 (4), 1-18

[3] « The Influence of Firm Size on the ESG Score: Corporate Sustainability Ratings Under Review », Journal of Business Ethics, Avril 2019, https://link.springer.com/article/10.1007/s10551-019-04164-1

[4] reclaimfinance.org/site/en/2020/11/12/gcel-stake-behind-data-used-financial-institutions/

[6] reclaimfinance.org/site/wp-content/uploads/2020/11/Analysis_TrucostFBF_GCEL.pdf

[7] www.trusteam.fr/actualites/actualites/la-public-value-prochaine-etape-de-lisr.html

[8] Walter, Ingo, Sense and Nonsense in ESG Scoring (November 5, 2019). NYU Stern School of Business, ssrn.com/abstract=3480878

[9] Margolis and Walsh (2003) ; Orlitzky, Schmidt, and Rynes (2003) ; Tsoutsoura (2004)

[10] García-Madariaga J. et Rodríguez-Rivera F., “How does corporate social responsibility (CSR) impact on firms’ market value? Academy had found it difficult to give a suitable answer to this question, considered as the ‘‘Holy Grail’’ of CSR”, Corporate social responsibility, customer satisfaction, corporate reputation, and firms’ market value: Evidence from the automobile industry

[11] sloanreview.mit.edu/article/ supporting-sustainable-development-goals-is- easier-than-you-might-think et García-Madariaga J. et Rodríguez-Rivera F., ”Corporate social responsibility, customer satisfaction, corporate reputation, and firms’ market value: Evidence from the automobile industry”

[12] « Inside the ESG Ratings: (Dis)Agreement and Performance », SAFE Working Paper, Juillet 2020 , papers.ssrn.com/sol3/papers.cfm

[13] Gibson, Rajna and Krueger, Philipp and Schmidt, Peter Steffen, ESG Rating Disagreement and Stock Returns (December 22, 2019). Swiss Finance Institute Research Paper, www.unpri.org/pri-blogs/esg-rating-disagreement-and-stock-returns/5625.article

[14] Berg, Florian and Kölbel, Julian and Rigobon, Roberto, Aggregate Confusion: The Divergence of ESG Ratings (May 17, 2020). Available at SSRN: ssrn.com/abstract=3438533

[15] Billio, Monica and Costola, Michele and Hristova, Iva and Latino, Carmelo and Pelizzon, Loriana, Inside the ESG Ratings: (Dis)Agreement and Performance (June 15, 2020). SAFE Working Paper No. 284, Available at SSRN: ssrn.com/abstract=3659271

[16] www.researchaffiliates.com/en_us/publications/articles/what-a-difference-an-esg-ratings-provider-makes.html (Feifei Li, Ari Polychronopoulos, Jan 2020, Research Affiliate)

[17] Cf. Livre Blanc ISR, 2018, Trusteam Finance

[18] Billio, Monica and Costola, Michele and Hristova, Iva and Latino, Carmelo and Pelizzon, Loriana, Inside the ESG Ratings: (Dis)Agreement and Performance (June 15, 2020). SAFE Working Paper No. 284, Available at SSRN: ssrn.com/abstract=3659271

[19] Livre Blanc Trusteam Finance, «ISR, La satisfaction client, pour une épargne responsable et performante » (2018) et en particulier Xueming, Luo et Bhattachary, CB (2006), “Corporate Social Responsibility, Customer Satisfaction, and Market Value”, Journal of Marketing, 70 (4), 1-18

[20] Livre Blanc Trusteam Finance, “La Satisfaction Client, moteur de performance financière” (2014), et en particulier Anderson, Eugene W., Claes Fornell, and Sanal Mazvancheryl (2004), “Customer Satisfaction and Shareholder Value.” Journal of Marketing 68 (October), 172–85 et Fornell, Claes, Sunil Mithas, Forrest V. Morgeson III, and M.S. Krishnam (2006),“Customer Satisfaction and Stock Prices: High Returns, Low Risk.” Journal of Marketing 70 (January), 3–14